口空间庞大电动车出。统统取代燃油车假设新能源汽车,口量约400万辆一年的新能源出,约3600亿元测算出口金额。紧凑型、中低端、低毛利车型目前我国新能源出口首要照旧。国门适才起步自帮品牌走出,驶的升级赋能加上智能驾,品牌代价护城河正在新赛道上塑造,至单车12万元若出口均价晋升,额将靠拢5000亿元新能源车功劳的出口金,口创建强劲动能为“新三样”出。

机大界限增加一是新能源装,年一季度2023,装机4740万千瓦宇宙可再生能源新增,机的80%以上占完全新增装。中其,1040万千瓦风电新增并网,网3366万千瓦光伏发电新增并,生能源子类的增加远赶过其他可再。

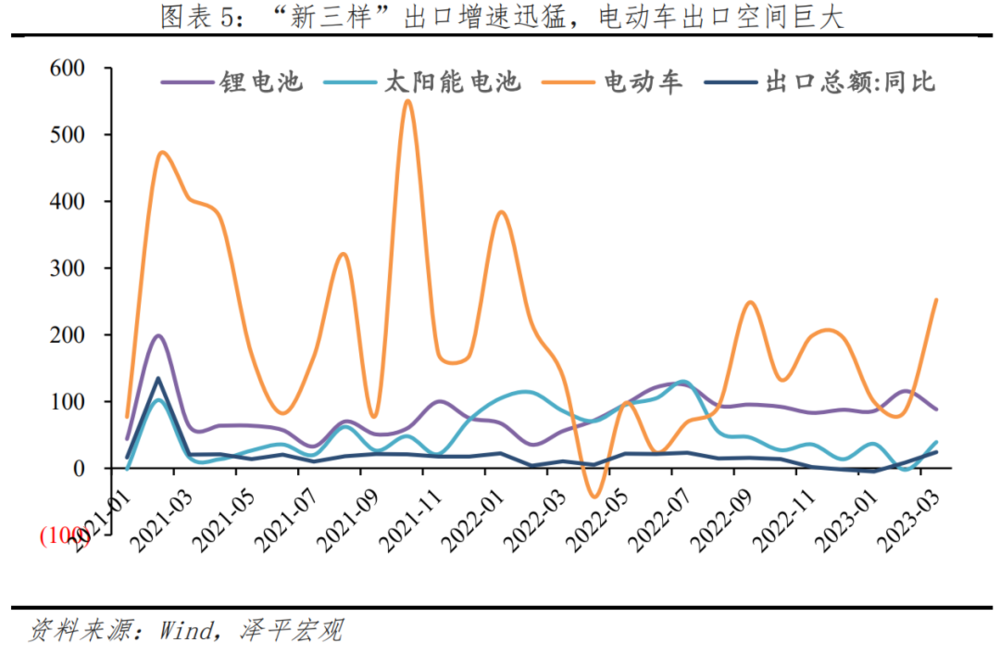

注新能源出海境况第四是进一步合,备以及户用光伏配套等等囊括光伏组件、光伏设。样”正逐渐成为维持我国出口的首要力气以光伏、锂电、新能源车为代表的“新三。年一季度2023,口增加66.9%“新三样”合计出,1000亿元同比增量赶过,比重抵达4.7%占我国出口总值的。

23年20,能工业破局要达成氢,持不行或缺工业策略支。氢站等根底办法装备补贴一是对中游如氢管道、加。能处分轨造二是优化氢,理体例转向能源处分将氢气的危化品管,色变”的题目矫正“叙氢。氢储运的经济性三是加强中游,的绿氢大界限输送到东部能源消费区域把风、光资源足够地域以低本钱造备,费区域错配的题目管理能源资源和消。氢潜力较大的场景实行补贴四、对下游的燃料电池等用,式以低落全工业链本钱通过策动下游需求的方。

驾驶是新能源新万亿级赛道7. 氢能、储能、智能,是工业变化点2023年,化加快墟市,出宏大时机首先产生。能氢,氢界限翻倍增加上游电解水造绿,基筑已首先中游氢能新,管道蓄力生长液氢、气氢。增幅明显储能装机,策略是重心配储、补贴。创建更多代价增量智能驾驶为车企,上途的合节期进入高级别。

迎来产生式增加1. 新能源正,祈望的行业成为最有,枝独秀堪称一,021年350万新能源车销量2,年680万2022,倍式增加继续翻。

产生式增加转为保守增加6. 光伏、风电工业从。欺骗逐渐圆满对得意资源的,再是最重点的题目全部装机增加不。+储能绿电,打拓荒展空间才具进一步。一体化等新兴界限潜力大散布式光伏、光伏造造。

方面来看从墟市,23年20,的生长空间多、潜力大互用储能、工贸易储能。能源紧张影响一是受环球,的安详诉求较强住户看待用电,增促使户贮藏电需求高。022年以后的高速增加态势欧洲、美国户用储能延续了2,续性产生需求持。增装机量抵达15.6GWh2022年环球家庭储能新,36.4%同比增加1。储能界限有恐怕赓续翻倍增加2023年环球新增的货运,-45GWh或抵达35。墟市交往逐渐运转二是跟着电力现货,峰谷电价差扩张国内电力墟市的,等一系列成分负电价的显露,经济性大幅晋升工贸易储能的。备彰着的经济上风企业自愿自工具,能增加可期工贸易储。

安不忘危4. 。首先内卷起来行业内部也,价值战大打,和一连更始影响利润。驾驶阶段进入智能,少魂缺芯。实行双反和生意爱戴欧盟、美国等对中国,出口影响。

整车行业变化点之年2023年是中国。洗牌加剧、向头部纠合、出口是重心主逻辑是:竞赛大、盈余难、行业。三大特性其背后有:

年必定是变化之年10. 2023,驱动转向墟市驱动新能源工业由策略,业应当统一起来中国的新能源企,”走出去“抱团。执着于产能战、价值战咱们的新能源工业不行,术过硬要技,道超车一连弯,中国的新能源要向寰宇输出。光伏、电池为代表的产能输出这种输出不但是以新能源车、,源品牌的输出更是中国新能,的输出口碑,的输出工夫,碳生长的同时正在帮帮寰宇低,工业链的生长强大达成中国新能源。

质料正在内囊括正极,空间缩窄上游利润,至电池端加快传导。年一季度营收增加46.5%磷酸铁锂龙头企业2023, 0.01%但毛利率仅为,4个百分点同比消重3,为-15%净利润率。亏折值得重心合怀上游的正极质料,些年开启上游构造锂资源不少动力电池企业正在近,多是低品位的云母矿且正在国内的矿产权力,法笼罩开采、提纯的本钱后一朝碳酸锂价值消重到无,的利润发生庞大影响将对动力电池企业,剧行业内耗进一步加。

输方面气氢运,长输管道项目我国首个纯氢,东送”“西氢,离输送管道进入新阶段象征着我国氢气长距。来未,管道的装备将成为生长趋向长隔绝、大界限运氢的纯氢。3年4月202,燕山石化的纯氢管道装备启动中国石化从乌兰察布到北京,0多公里全长40,模、长隔绝的纯氢输送管道成为我国首条跨省区、大规。测算据,电池发电可达36万kwh以上该管道每天运输的氢通过燃料,模的储能电力编造本钱的一半但初期装备进入仅是划一规。燃料电池车辆供应氢气来日可为150万辆氢。新基筑首先了氢能相干的,氢供需错配的题目将大肆缓解我国绿,略意思拥有战。

023年3. 2,成熟的新能源赛道从头洗牌新能源车、动力电池等相对,亿级赛道寻求打破奔向平明氢能、储能等新能源新万。

氢管道运输大生长2. 液氢、气。23年20,初入民用液氢已,氢储蓄容器开工出厂如国富氢能的民用液,国内墟市蓄势待发液态储氢装置正在。

得意大基地配储一是赓续恳求,+储能绿电,场加快生长促使储能市。增装机量高增环球得意伏新,出台储能相干筹备宇宙30多个省市,源项目配储恳求新能。如例,3年2月202,目要设备肯定容量的新型储能湖南出台文献昭着新能源项,年12月底前于2022,按装机容量的1.5倍、1.3倍盘算推算所配新能源容量2023年6月底前并网运转的新型储能项目应差异中国新能源。

、光伏“新三样”成为出口主力8. 新能源汽车、动力电池。增加66.9%一季度出口同比,的厉重力气是维持出口。

3级以上车上途试点的合节期2023-2025年是L。级量产和交付才智车企已具备L3,行业的厉重破局点L3级上途成为,策略变量合节看。22年20,为代表以深圳,法案出台多地智驾。驾驶运营演示首先首肯主动,用对象上还未铺开但正在节造区域和适。是行业变化期2023年。

造造办法联合散布式光伏与,需新增供地发电同时无,超过上风。伏企业注重于生长户用墟市如隆基绿能正在内的浩繁光,的品牌化和程序化生长行业逐渐珍视户用光伏。时同,的安设经过中正在户用供职,大大批住户的首要需求低危害、平稳收益是。场案例依据市,的光伏自用电站占地3600平,0.3元的上钩电价均匀测算按度电0.9元的工业电价和,抵达40万元年化收益可,25年测算以操纵寿命,现本钱接管估计3年实,为净收益期余下22年。表此,色造造质料也是生长新倾向光伏造造一体化、新型绿,光伏、车棚光伏等多种运用场景囊括屋顶光伏、地面光伏、幕墙。

能源大赛道氢能是新,的新型能源载体来日将成为最大。23年20,节都赢得了大发达氢能工业链各环,贸易化程序加疾走出实行阶段、,的前夕正在产生。

年的翻倍式增加之后三是正在经验了继续两,汽车销量增速将会有所放缓2023年国内的新能源。源出海新能,效增量成为有。

其是电化学储能储能行业、尤,用到周详产生正从多点试,的万亿级赛道希望成为新。大修复性改革:第一是供应端2023年储能行业面对着两,高位修复下行碳酸锂价值从,企业的本钱进一步消重电池企业以及储能集成,透率进一步晋升有利于储能渗。体模块缺少境况有所缓解第二是相干的功率半导。

来日瞻望,资的角度从工业投,投储能、氢能、智能驾驶现正在咱们以为“当下不,没投新能源”就像5年前。

长、需求扩张的背后然则熟行业高速增,加快产能投放各家电池企业,价回落、产能过剩、内卷加剧2023年锂电工业面对:锂。

产生的配景下火速发展动力电池行业正在新能源,率先达成了弯道超车正在该界限中国企业。电池企业中国企业有6家2022年环球十大动力,环球的60%以上动力电池筑设占到。

造绿氢工业打破1. 电解水,数目火速加添上游造氢企业。设置出货量抵达722MW2022年国内电解水造氢,长106%同比大幅增。约10家赶疾上升到方今超百家电解槽装置企业从2020年。电解槽出产商中环球前20家,来自中国8家企业,能、考克利尔竞立等如中船派瑞、隆基氢。

能源生长跟着新,新能源相对成熟的子界限光伏和风电仍旧逐渐成为。23年20,能源装机将进一步增加光伏、风电为代表的新,据越来越厉重的身分正在全部发电墟市中占。

线先进、横跨式生长一个是新型工夫途。术迭代光伏技,型化、薄片化硅片进一步大,片成为2023年的墟市主流182mm与210mm硅。墟市主流单晶成为,电池工夫策动光电转换功效进一步晋升以HJT、TOPCon为代表的N型。从0到1贸易化落地钙钛矿电池等新工夫,功效的天花板冲破古代转化。、轻量化质料是新倾向风电墟市大型化机组,远海生长赓续向深。

用和场景更多了3. 绿氢的应,池生长加快氢燃料电。22年20,年销量3500辆我国氢能重卡全,349%同比增加。装机量方面燃料电池,累计装机量506.9MW2022年燃料电池编造,91.7%同比增加1,1年翻番较202。

线合用于分别的运用场景来日分别的储能工夫途,正在统统取代短期不存,元化并行而会是多。流电池储能譬喻钒液,高、情况友爱、容量可收复等上风是轮回寿命长、安详性,于钒电解液本钱消重来日的打破重心正在。1年前202,幼界限、散漫装扮备钒液流电池根基是。23年20,业化过程将会加快钒液流电池工业商,游储能项目首先实行吉瓦时级的招标代表的是百兆瓦级电站进入运转、下,进入3-4元每瓦时装机。储能电站此后的,于一体的归纳管理计划将会是集多种工夫道途,电转化率、淘汰对电网的扰动和进攻最大水平达成合理欺骗资源、进步。如例,储能、20%的锂电池储能和10%的飞轮储能一个特定的大型储能电站涵盖70%的钒液流。中其,适合界限化储能钒液流电池更;电端大界限缺电事情的爆发锂电池储能适合实时应对用;更好的调频个性飞轮储能则拥有,用电功效晋升储电。

3年五一功夫据统计202,时交往电价震撼热烈山东电力现货墟市实,现负电价多次出,085元/度低至-0.。中其,至5月2日17时从5月1日20时,价时段长达22个幼时继续及时现货交往负电。新能源电力无法获得有用的消纳负电价显露的实质即是太多的,厉重性日益晋升来日储能编造的。年一季度2023,0个电力储能项目国内共宣布48,03.6GW界限共计1。中其,合计41.4GW新型储能项目界限,增加11倍以上功率界限同比。

23年20,驾驶的生长重心新能源汽车智能,导体自帮化仍然是半。上达成高阶人为智能智能驾驶是正在汽车,维持、芯片维持底层务必是算法。2022年海表出台的多项节造从2020年的《芯片法案》到,生长受到节造我国汽车工业。2022年2020-,中国汽车减产约200万辆环球MCU芯片缺货导致,本钱每年加添170亿元酿成我国汽车行业归纳。打算仍以欧美企业为主环球车规芯片的研发。出自身的英伟达中国须要教育。经被卡脖子了手机芯片曾,芯片不行重蹈覆辙了然则智能驾驶AI。23年20,动驾驶企业的贸易化和盈余才智将从头考量L3、L4以上自。企业经验了洗牌无人驾驶运营类,、谷歌旗下主动驾驶企业Waymo估值大幅缩水譬喻美国主动驾驶卡车独角兽Embark倒闭。23年20,驾驶实践运营数据、确认盈余点墟市合节看谁能得到更多主动,中生存气力希望正在竞赛。

23年20,增到回落锂价从高,、动力电池企业的线倍响应的是上游资源企业。测算据,晋升10万元碳酸锂价值每,0-70元/KWh对电池本钱晋升约6,45KWh盘算推算以新能源车均匀,加正在每车1.3-1.5万元原料涨价导致的电动车本钱增。同时与此,最高才靠拢1万元车企单车净利润,了行业线腊尾首先上游企业一度职掌,张成绩映现上游产能扩,位回调锂价高,23年4月截止20,格已回落到18万电池级碳酸锂价。力电池企业来说看待上游的动,意味着利润空间缩窄碳酸锂价值的回落,加剧竞赛。

源汽车之间二是新能,、经验一轮大洗牌还会有一轮大周期。几家车企独大来日或流露:,企追逐大批车,强者恒强、剩者为王”局限车企落后——“。

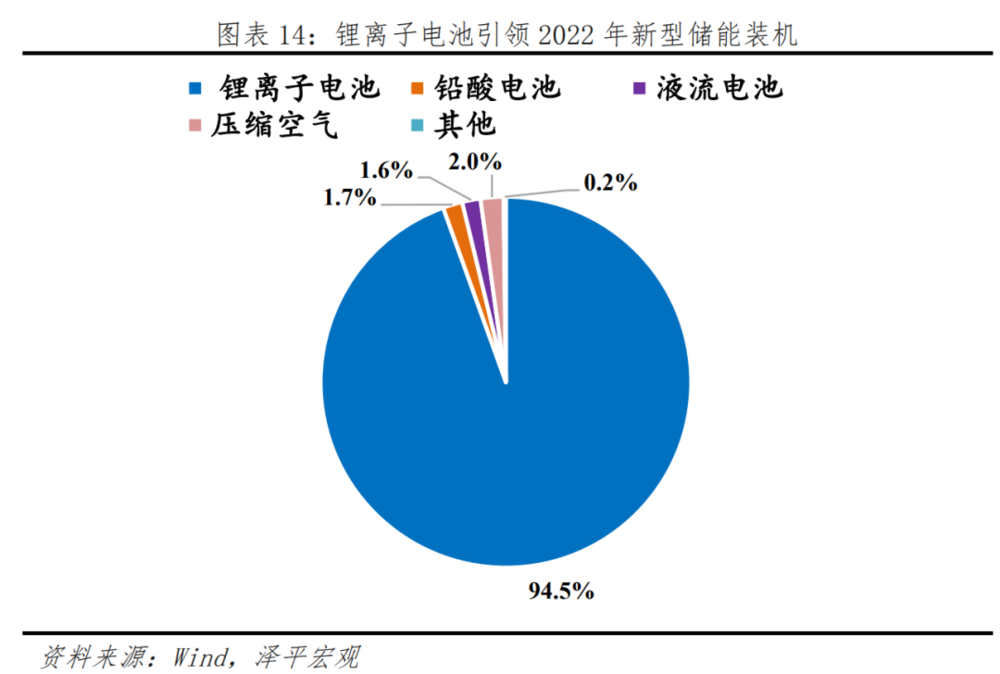

新型储能是现阶段墟市的主流抽水蓄能、以锂电池为代表的,来未,储能装备全方位,型工夫道途增补看许多元化新。环球储能数据库依据CNESA,能约占77.1%2022年抽水蓄,占21.9%新型储能约。新型储能中正在方今的,占比94%锂电池储能,括钠离子储能等体例的占比仍旧较低其余的铅酸电池、液流电池储能、包。

源出现新工业9. 新能,游万亿级大赛道如动力电池上下,碳交往等浩繁的新型工业时机也正在出现诸如氢能、储能、。动新基筑新能源带,站、氢能管道基筑等囊括充电桩www.xg111.net换电。

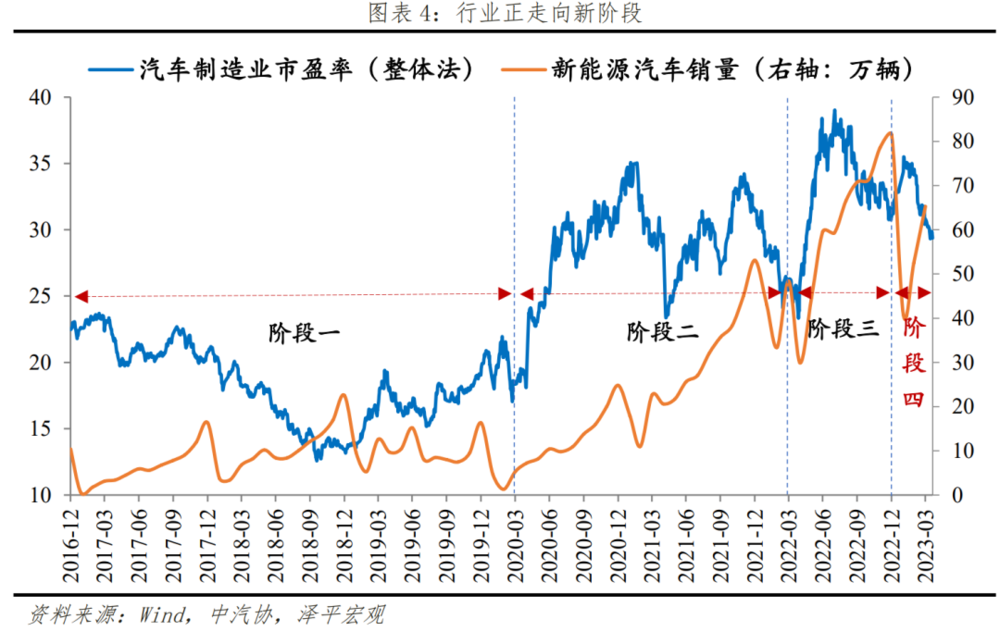

理利润率消重汽车行业整,也不破例新能源车。2所示如下图,016年首先进入消重通道汽车行业的各利润目标从2,20年进入拐点期正在2019-20,22年有改革迹象2021-20,统统提振但仍没有。

新万亿级赛道智能驾驶是。025年估计到2,值将抵达3.4万亿元我国智能汽车工业价,率约18%年复合增加。竣事买卖收入9.3万亿元2022年我国汽车筑设业,上渗出率为29%乘用车L2级及以,界限约2.1万亿元智能驾驶工业全部。23年20,驾驶将赓续渗出估计高级别主动,3级以上更加是L,进一步扩张赛道界限将。

续对储能工业补贴二是多省市区域继。如例,3年4月202,新型储能各式赔偿东北能监局昭着对,型储能针对新,率抵达98%以上若是AGC可用,台次每幼时赔偿20元按AGC可用时光每。项目予以财务资金维持深圳对先辈的储能演示,度1000万元项目最高维持力。

年来近三,速平稳、利润震撼较大汽车行业的全部营收增。出现差异拉大营收和利润,增加优先度高于利润创建表正在表象是车企视营收,争加剧、本钱困难内正在实质是行业竞。企而言看待车,意思宏大品牌代价,避免削价、避免内卷也许正在激烈竞赛中,中短期企业利润同样厉重驾驭长远墟市空间和支柱。

最大的改变:重回增加2023年风电墟市,墟市化加快。策略退坡影响下2021年正在,演了抢装高潮风电一度上,区风电装机量不足预期导致2022年局限地。、墟市化生长的大趋向下2023年正在平价化上钩,将有所苏醒风电墟市,货量可观上下游出,、铸锻、海缆等合键苏醒策动海风塔筒、管桩基。

转型走活着界前哨中国车企的新能源,仍旧重重但前途。正在加快行业洗牌盈余难等题目仍。2年报看从202,企上市公司中14家首要车,的营收增加有9家车企,单车净利为正个中仅有6家。长赶过20%3家净利润增,大于20%的仅2家个中新能源销量占比。

23年20,新阶段:总量层面经济苏醒我国新能源汽车生长进入,逐渐修复消费正在,要时光然则需。济逐渐苏醒之年2023是经,消费仍旧倾向疲软然则住户耐用品,尚没有较大超预期增量汽车消费总体平定、。能源补贴周详退出2023年起新,2岁暮提前锁价订车局限消费者正在202,的局限汽车消费需求透支了2023年。2月销量不足预期这也导致了1-。首先3月,价潮首先车企降,争加剧行业竞。

发电量一连增加二是可再生能源,年一季度2023,抵达5947亿千瓦时宇宙可再生能源发电量,11.4%同比增加,达3422亿千瓦时个中风电光伏发电量,27.8%同比增加。同时与此,的增加为3.6%全社会总体用电量。

今迄,等老牌车企都已离场力帆、多泰、江铃,权势、新能源的车企也面对糊口题目威马、爱驰、拜腾、极星等少少新。?一要品牌代价打破如何“熬过寒冬”,利润逆境二要走出。残酷出局、无奈重组不然将失落阵脚、。

池行业还会有一轮大洗牌5. 新能源汽车、电。战、盈余难车企价值。产能过剩动力电池,回落锂价,内卷行业。的企业要熬过去新能源车工业链,削价内卷一要避免,破、走出利润逆境达成品牌代价突,出口生长机会二是要驾驭。

23年20,是:硅料产能逐渐开释光伏工业最大的改变,受高价值困扰工业链将不再十大新趋势。合键价值将震撼下行囊括组件正在内的多,工业链需求开释价值回落策动,机量攀升影响装。

合怀的是然则须要,伏工业伸开新一轮“双反”须要鉴戒欧美针对中国得意。样当中正在新三,增速低于锂离子电池、汽车太阳能电池出口的累计同比。到2023年2022年,法案》勾销东南亚光伏出口合税宽待等策略正在内囊括欧盟《净零工业法案》、美国《国防出产,业从头回归本土恳求新能源筑设。

欺骗逐渐趋于饱和二是对得意资源的,增加不再是最重点的题目光伏、风电站的全部装机。场交往的根底下正在电力现货市,到渐渐常态化负电价从显露,波谷价差进一步拉大新能源电力的波峰,境况下正在这种,需求将进一步抬升新型得意伏配储的。+储能绿电,打拓荒展空间才具进一步。

2023年的重心新能源车出口将是。走出国门中国汽车,美系车企竞赛与德、日、,存量内耗避免本土,增量创建,品牌影响力修建环球,溢价才智进步产物。据看从数,22年20,出口67.9万辆我国新能源汽车,1.2倍同比增加。年一季度2023,口47.8万辆新能源汽车出,022年终年的70%一个季度就抵达了2。汽车总出口的45%电动车出口占到了,海远景宽敞新能源出。

车调换古代燃油车2. 新能源汽,时间到来诺基亚。燃煤发电老能源风电光伏取代,来宏大机会双碳策略带。

史高位、竞赛压力大动力电池库存抵达历。存149GWh磷酸铁锂电池库,为102GWh三元电池库存。存可支柱约8个月磷酸铁锂电池库,可支柱10个月三元电池库存,存积存彰着动力电池库,”设施来淘汰库存压力厂商已选用“削价保市。年下半年起2022,“锂矿返利”策划行业龙头就开启了,墟市的电池采购价值通过与车企签订低于,企的深度绑定来换取与车。面临车企特别有利该策划价值一方,池厂商的墟市份额不变另一方面担保龙头电,二梯队的竞赛力进一步衰弱第,价值战”的第一枪成为“动力电池,行业内卷加剧了。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}